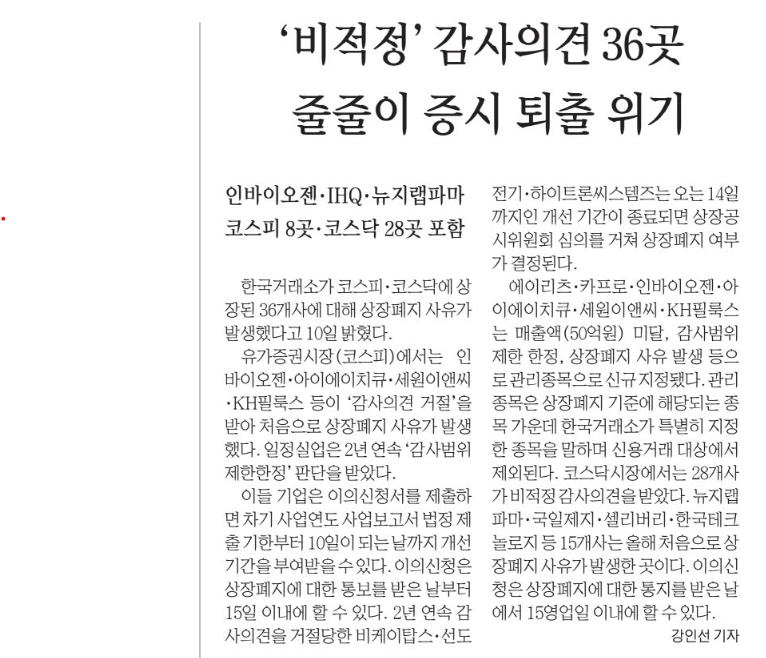

감사의견은 다음과 같이 4가지로 분류됩니다.

-

적절한 의견(적격의견)이란 말 그대로 회사의 회계정책이나 재무제표의 작성에 중요한 왜곡표시가 없다는 감사의견을 말합니다. 물론 적절한 의견을 받았다고 해서 건전한 기업이라는 뜻은 아니다. 기업경영의 최소한의 의무또 코스피, 코스닥 상장기업의 경우 경영권까지 내려가지 않도록 적절한 의견을 받아야 한다고 볼 수 있다.

-

제한된 의견(한정의견)이란 감사인이 일반적이지 않은 특정 중요한 영역에서 충분하고 적절한 감사증거를 수집하지 못하거나 재무제표의 왜곡표시에 포함된 경우에 발생하는 의견입니다. 일반적으로 감사관의 의견 코스피 및 코스닥 상장기업의 경우 관리항목을 제외하고는 다음과 같이 의견을 표명한다. 코스닥 상장기업의 2회계연도 상장폐지 기준이기도 하다.

-

부정적인 의견재무제표에 포함된 왜곡표시가 중요하고 일반적인 경우 불리한 의견이 표명됩니다. 즉, 한정의견보다 중대한 사안일 때 발행하는 의견이다. 또한, 코스피 및 코스닥 상장기업의 경우, 상장폐지 이유가 됩니다.

-

의견 거부(의견거절)은 상기와 약간 다른 것으로 감사인이 감사수행의 전반적인 한계로 인하여 감사를 적절히 수행할 수 없고 재무제표에 대하여 검토 및 의견을 표명할 수 없을 때 발행하는 의견입니다. 즉, 보고서가 제대로 작성되었는지 여부의 문제가 아니라 보고서를 제대로 작성하기 위해 데이터를 충분히 확인하지 않은 것입니다.

그러나 이것이 회사가 좋은 회사라는 것을 의미하지는 않습니다.

결국 적절한 의견이란 “장부에 거짓말을 하지 않았다”, “장부가 형식에 따라 명확하게 쓰여졌다”는 뜻이다.

0점을 0점으로 기록한다면 그 자체로 적절한 의견을 받을 수 있다는 뜻이다.

여러분의 성공적인 투자를 기원합니다.